产品成本核算 初级会计实务解析

产品成本核算是初级会计实务中的重要内容,它涉及企业生产过程中各项费用的归集、分配和计算,最终确定产品的单位成本和总成本。掌握产品成本核算不仅有助于企业合理定价、控制成本,还能为经营决策提供可靠的数据支持。

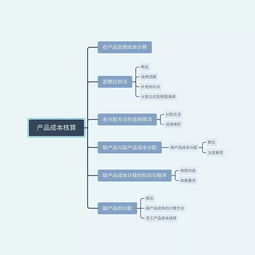

一、产品成本核算的基本概念

产品成本是指企业为生产产品而发生的各项耗费,包括直接材料、直接人工和制造费用。直接材料是构成产品实体的原材料;直接人工是生产工人的工资;制造费用则包括间接材料、间接人工和其他间接生产费用,如厂房折旧、水电费等。

二、产品成本核算的流程

- 费用归集:会计人员需要收集生产过程中发生的各项费用,并按照成本项目进行分类。例如,原材料采购成本计入直接材料,生产车间工人的工资计入直接人工。

- 费用分配:对于无法直接归属于特定产品的间接费用(如制造费用),需采用合理的分配标准(如人工工时、机器小时)分摊到各产品中。

- 成本计算:通过汇总直接材料、直接人工和分配的制造费用,得出产品的总成本,再除以产量计算出单位成本。

三、常用的成本核算方法

在初级会计实务中,常见的成本核算方法包括:

- 品种法:适用于大量、单步骤生产的企业,按产品品种归集费用。

- 分批法:适用于小批量、定制化生产,按产品批次核算成本。

- 分步法:适用于多步骤连续生产的企业,按生产步骤逐步计算成本。

四、产品成本核算的意义

产品成本核算不仅能帮助企业准确反映财务状况,还能支持管理决策。例如,通过分析成本结构,企业可以识别浪费环节、优化资源配置,从而提高盈利能力。成本数据也是定价、预算编制和绩效评估的基础。

五、实践注意事项

在实际操作中,会计人员需注意以下几点:

- 确保费用归集的准确性和及时性。

- 合理选择费用分配标准,避免成本扭曲。

- 定期进行成本分析,及时发现异常并采取改进措施。

产品成本核算是会计工作的核心环节之一。初级会计人员应熟练掌握相关理论和方法,并结合企业实际情况灵活应用,为企业降本增效贡献力量。

如若转载,请注明出处:http://www.wuxiruixin.com/product/226.html

更新时间:2026-08-02 00:31:27